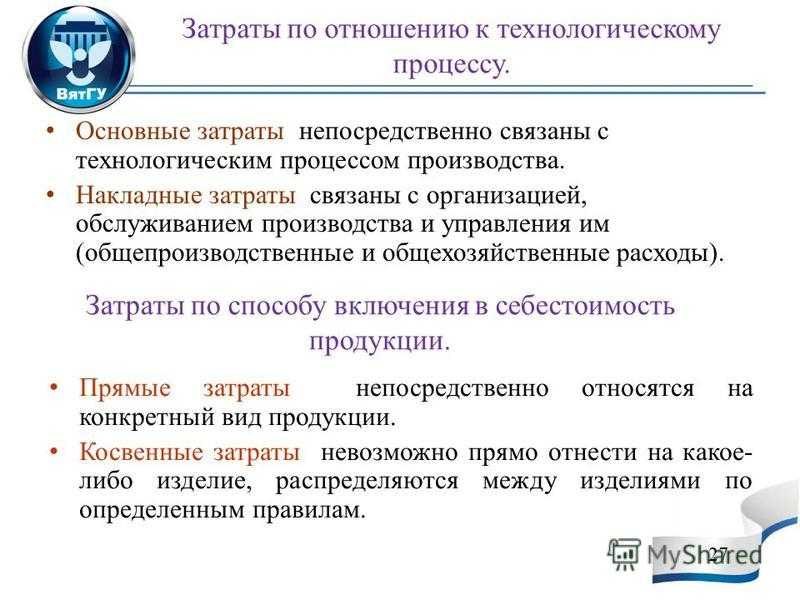

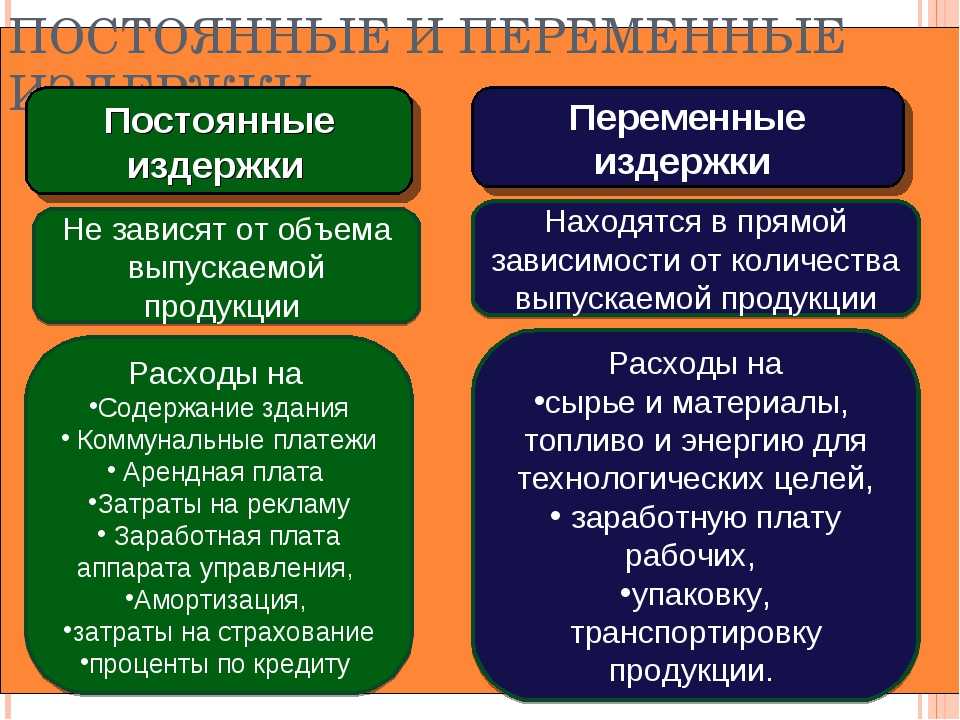

Состав накладных расходов

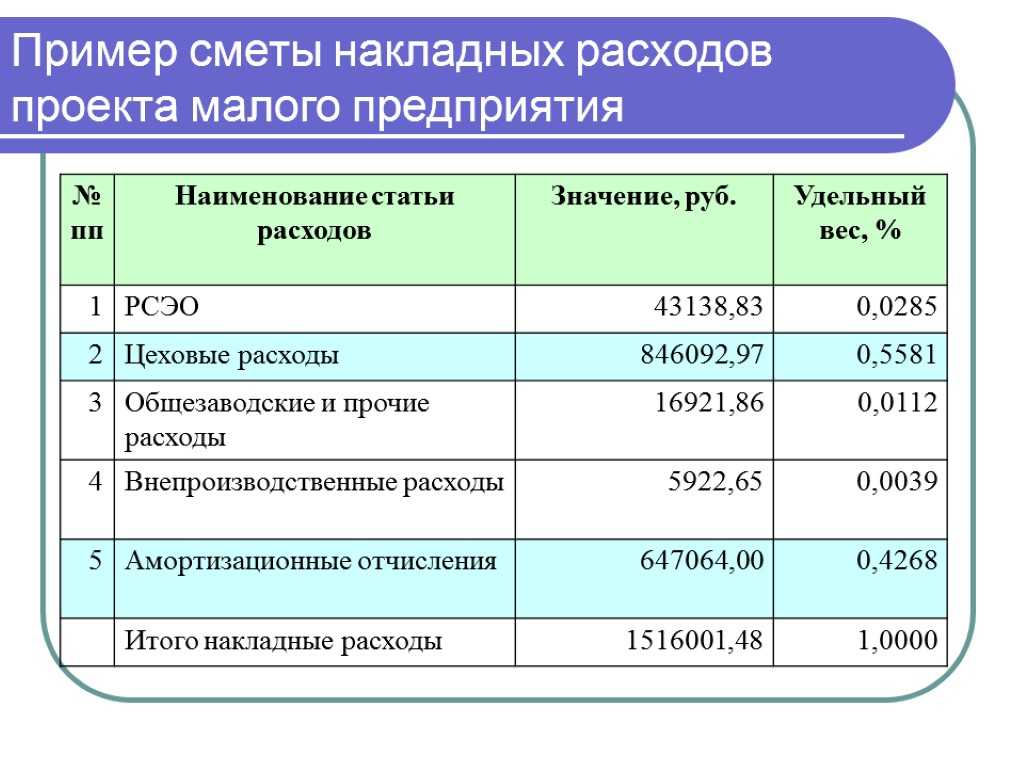

Что входит в понятие накладные расходы

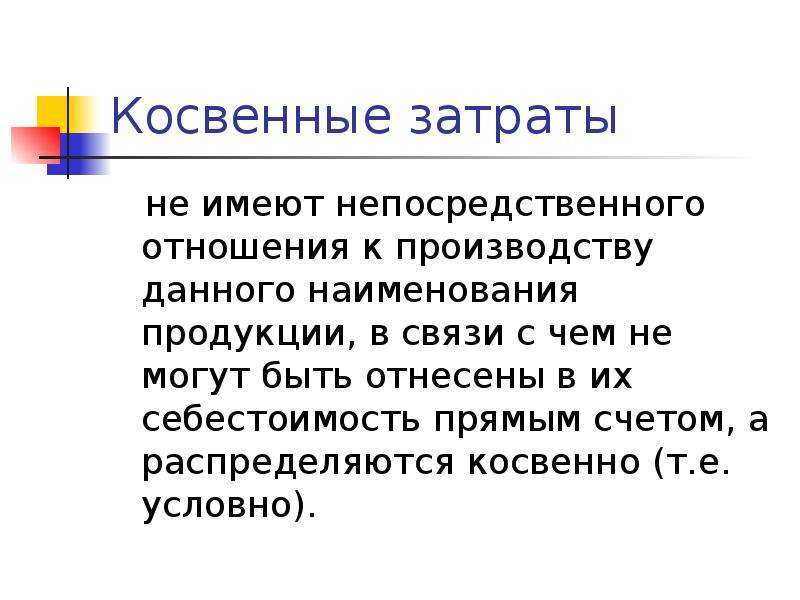

Что входит в накладные расходы? Затраты, имеющие косвенное отношение к производственной активности условно можно разделить на несколько категорий.

| Категории | Описание |

|---|---|

| На руководящий состав | Зарплата Аттестация, переквалификация и прочие методы повышения уровня квалификации |

| На обеспечение | Покупка канцелярии, офисной техники и ее содержание |

| На процесс организации деятельности цехов | Аренда Амортизация Содержание ОС Оплата простоя Приобретение транспортных средств |

| Для обслуживания персонала | Оборудование рабочих мест Приобретение средств защиты Оплата труда Выплаты подоходного налога и отчисления во внебюджетные фонды |

| Сопутствующие издержки | Коммунальные платежи Рекламные кампании Получение экспертных заключений |

Понятие

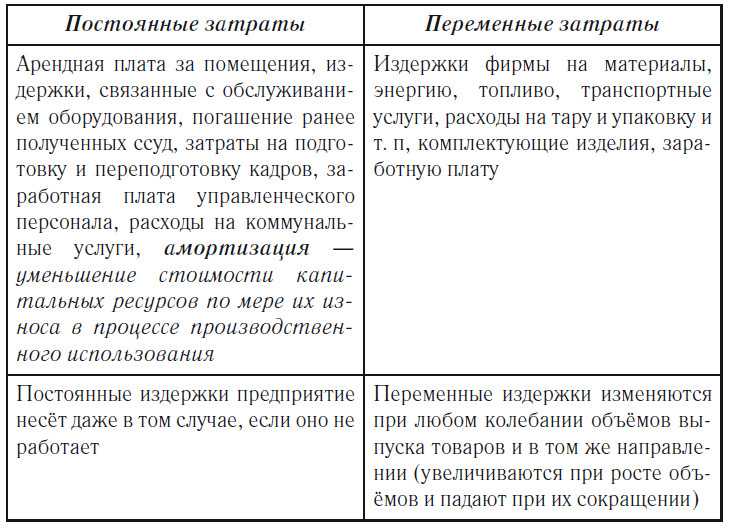

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

https://youtube.com/watch?v=fQO8S63TtQc

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

Накладные расходы включают в себя в строительстве

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

- 1. Административно-хозяйственные (связаны с управлением всего процесса: оплата труда персонала, незадействованного в строительстве, развития управленческого контроля, уплата налогов, почтовые, типографские, канцелярские, банковские затраты, оплата ЖКХ административных зданий, обслуживание служебного транспорта и др.).

- 2. Обслуживание строительных рабочих (налоги от ФОТ, расходы по обучению и переподготовке кадров; обслуживание бытовых условий; затраты по охране труда, безопасности).

- 3. Организация работ на площадках (затраты по содержанию временных конструкций, сооружений, инструмента, пожарная, сторожевая охрана, расходы на модернизацию, проектирование, содержание площадок в надлежащем состоянии, подготовка к сдаче).

- 4. Прочие издержки (рекламные расходы, амортизационные отчисления по нематериальным активам, кредитные платежи).

Сколько процентов?

Процент НР зависит от ряда показателей:

общего ФОТ;

среднеотраслевых затрат по отдельным работам;

территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

- 1. 43,45% придется на административно-хозяйственные издержки;

- 2. 37,32% — обслуживание строительных рабочих;

- 3. 15,7% — организация работ на площадках;

- 4. 3,53% — прочие затраты.

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией

Важно придерживаться общепринятых механизмов формирования документации

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

- Нормативы по отдельным видам строительства – рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

- Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах – применимы для формирования рабочих проектов или при оплате выполненных работ.

- Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях – используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

МДС

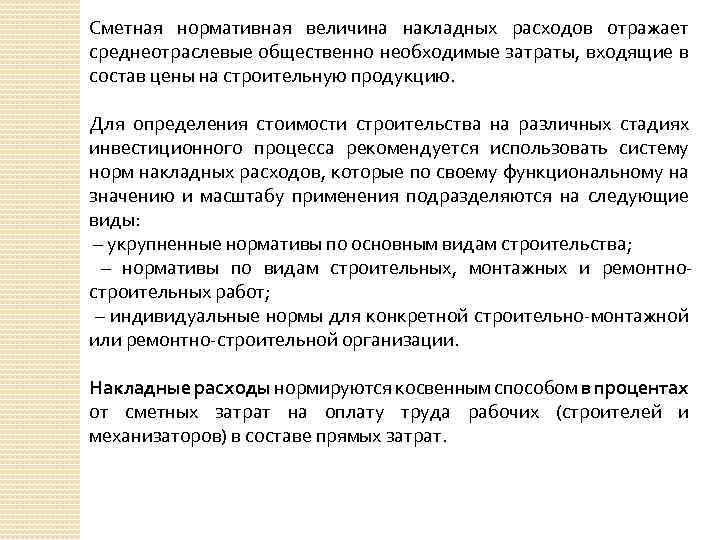

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

Как рассчитать накладные расходы

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

Что это БДР и методы его формирования.Как заполняется табель учета рабочего времени?Что включает в себя себестоимость: https://buhguru.com/buhgalteria/pribyl/formuly-i-raschet-sebestoimosti-edini.html

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕРКоэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Правила и порядок расчета накладных издержек

Важным этапом расчета дополнительных трат является определение процента накладных расходов от прямых затрат. Для каждой статьи расходов он установлен индивидуально:

- Для административно-хозяйственных – не более 43,45%;

- Для обслуживания рабочего штата – 37,32%;

- Для организации управления работами на объектах – 15,7%;

- Прочие расходы (платеж по кредитам, выплата налогов, амортизация) – 3,53%.

Чтобы начать расчет накладных расходов, следует определить природу их происхождения. На каждом предприятии для расчета накладных расходов формула может быть своя. Главное определиться, к какому процессу они привязаны:

- К участию в инвестиционных проектах и тендерах;

- Формирование рабочих проектов и осуществлению выплат по ним;

- При осуществлении основных и вспомогательных рабочих процессов.

При этом расчет выполняется согласно установленным правилам, исходя из выбранного объекта отчисления. Например, за основу взят фонд заработной платы с определением коэффициента по общехозяйственным накладным затратам, которые должны быть прямо пропорциональны общим затратам предприятия.

В таком случае большинство бухгалтеров определяет суммарную стоимость трат производства по всем статьям хозяйственной деятельности. Далее определяется общая сумма всех накладных расходов. Для этого в смету вносится стоимость одной единицы продукции по каждой категории отдельно.

Вариант расчета, формула и основные критерии должны быть указаны в учетной политике компании с учетом опыта прошлых периодов и прогнозируемых изменений в будущем.

Как происходит распределение накладных трат относительно ФОП, можно посмотреть на примере. Например, предприятие занимается производством мебели на заказ.

За месяц рабочие согласно выработке, получили следующую зарплату:

- табуретов произведено в количестве 100 штук на сумму 1 млн. рублей;

- тумб в объеме 150 штук произведено на 2 млн. рублей;

- шкафов в объеме 100 штук изготовлено на 3 млн. рублей.

Итого ФОП составил 6 млн. рублей.

Накладные затраты составили 1 млн. рублей.

Пропорция расходов согласно формуле проведена следующая:

- на табуреты 0,166 исходя из деления 1 млн. рублей на 6 млн., то есть фонд заработной платы по табуретам всех рабочих составил 16,6%;

- для расчета зарплаты на единицу изделия необходимо 0,166 * 1 млн. рублей и получится 1 666, 66 рублей на штуку.

Согласно законодательству, некоторые косвенные издержки подлежат нормированию, к таким имеют отношение:

- расходы по добровольному страхованию на работников;

- представительские расходы;

- на рекламную кампанию;

- на амортизацию и формированию резервного фонда, связанного с ремонтными текущими работами;

- по долговым обязательствам, выраженным в процентном эквиваленте, относительно контролируемых сделок и займов;

- по сомнительным долгам.

Что такое накладные расходы?

Накладные расходы – это сопутствующие деятельности предприятия траты, не учитываемые в себестоимости товаров и подлежащие разнесению. Предназначение накладных издержек – обеспечение управленческих и организационных процессов, а также связанных с обслуживанием предприятия.

Накладные расходы – что это?

В законодательных документах такого понятия как «накладные расходы» не существует. Отдельным пунктом НК РФ их не выделяет. Однако нормирование накладных трат регламентировано в медицине и строительстве следующими нормативами:

- п. 6.1.2 Инструкция по формированию проектно-сметных бумаг;

- ГКИНП (ГНТА)-16-2000, утв. Приказом № 119 от 2000 года.

Остальные предприятия самостоятельно выделяют тип таких расходов и закрепляют их в учетной политике.

Накладные издержки не обеспечивают закупку сырья, они не входят в технологические процессы, то есть не участвуют в создании основного продукта предприятия. Но их планируют при составлении смет затрат как фирмы в целом, так и по отдельным подразделениям.

Состав накладных расходов

Что входит в понятие накладные расходы

Что входит в накладные расходы? Затраты, имеющие косвенное отношение к производственной активности условно можно разделить на несколько категорий.

| Категории | Описание |

|---|---|

| На руководящий состав | Зарплата Аттестация, переквалификация и прочие методы повышения уровня квалификации |

| На обеспечение | Покупка канцелярии, офисной техники и ее содержание |

| На процесс организации деятельности цехов | Аренда Амортизация Содержание ОС Оплата простоя Приобретение транспортных средств |

| Для обслуживания персонала | Оборудование рабочих мест Приобретение средств защиты Оплата труда Выплаты подоходного налога и отчисления во внебюджетные фонды |

| Сопутствующие издержки | Коммунальные платежи Рекламные кампании Получение экспертных заключений |

Для чего нужно учитывать накладные расходы?

Учет нужен для определения конечной себестоимости продукции и процесса

Вопрос относительно учета накладных расходов, и что это понятен, но для чего такой процесс нужен? Необходим такой учет, чтобы посчитать экономическую эффективность всего процесса и объектов в принципе. Выделив прямые затраты, бухгалтер сможет подсчитать экономическую эффективность каждого объекта, какую он несет прибыль. Легко посчитать чистый доход, но тогда возникает вопрос, как же в целом посчитать эффективность процесса, ведь существуют еще дополнительные траты для реализации продукции.

Благодаря такому распределению накладных расходов можно подсчитать траты и убрать лишние объекты, на которых можно сэкономить и повысить доходность предприятия

При этом важно, чтобы они были релевантными, то есть при сокращении неэффективных объектов должны уменьшиться и косвенные издержки. В противном случае сокращение таких объектов может только ухудшить положение и снизить прибыль предприятия

Определенной методики определения состава и разнесения накладных расходов не существует, но осуществление данного процесса и его внесение в учетную политику компании обязательно для сохранения эффективности бизнеса. В результате составления правильной схемы учета можно формировать качественные управленческие отчеты и отслеживать деятельность.

Накладные расходы

Накладные расходы — это дополнительные затраты организации, не относящиеся напрямую к основному производству. Расскажем о них подробнее на примере накладных расходов в строительстве.

Накладные затраты в строительстве связаны с организацией, обслуживанием и управлением производством (п. 4.10 Постановления Госстроя России от 05.03.2004 N 15/1 ).

Для формирования общего состава затрат организации составляют локальные сметы, представляющие собой расчёт предстоящих расходов на ведение определенного вида работ. Стоимость строительных работ, определяемая сметами, включает в себя прямые затраты, накладные расходы и сметную прибыль (п. 4.10 Постановления Госстроя России от 05.03.2004 N 15/1 ).

Прямые затраты в смете

Прямые затраты в смете – это расходы, напрямую связанные с выполнением работ. Они могут быть прямо включены в их стоимость. К ним относят (п. 4.10 Постановления Госстроя России от 05.03.2004 N 15/1 ):

- материальные затраты, включающие стоимость материалов, изделий, конструкций, оборудования, мебели, инвентаря;

- технические расходы, включающие стоимость эксплуатации строительных машин и механизмов;

- трудовые затраты – расходы на оплату труда рабочих.

Накладные расходы в смете

Накладные расходы в смете – это затраты, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением (п. 4.10 Постановления Госстроя России от 05.03.2004 N 15/1 ). Накладные затраты включаются в стоимость работ (продукции, услуг) косвенно, то есть пропорционально стоимости материалов, сумме заработной платы или величине прямых затрат.

Накладные расходы в смете включают в себя, в частности, аренду и содержание помещений, заработную плату административно-управленческого персонала, затраты на рекламу, оплату информационных, консультационных, юридических услуг, затраты на услуги связи (телефон, интернет) и прочие затраты.

Процент накладных расходов от прямых затрат

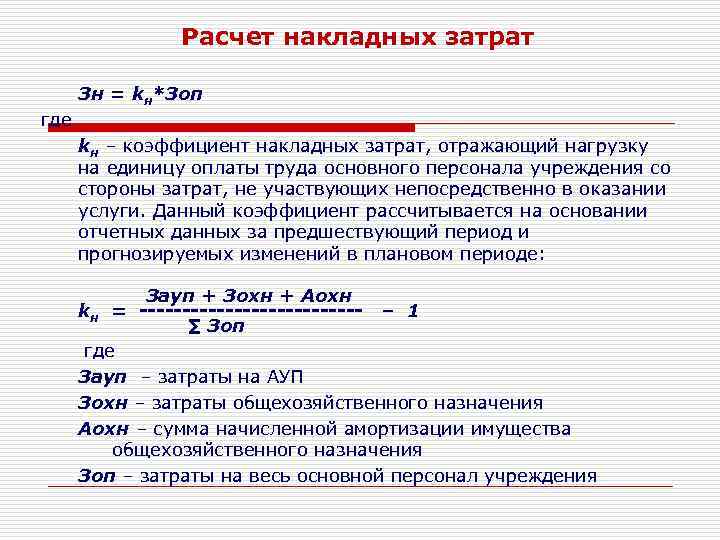

Процент накладных расходов от прямых затрат — это величина, которая позволяет на стадии планирования определить расчетным путем размер накладных расходов в смете и конечную стоимость реализации продукции (работ, услуг). Для того чтобы определить, какую часть от прямых затрат составляют накладные расходы, применяется коэффициент накладных расходов (Кн), который рассчитывается по следующей формуле:

Кн = (Сумма накладных расходов / Сумма прямых расходов) * 100%

Что включают в себя накладные расходы

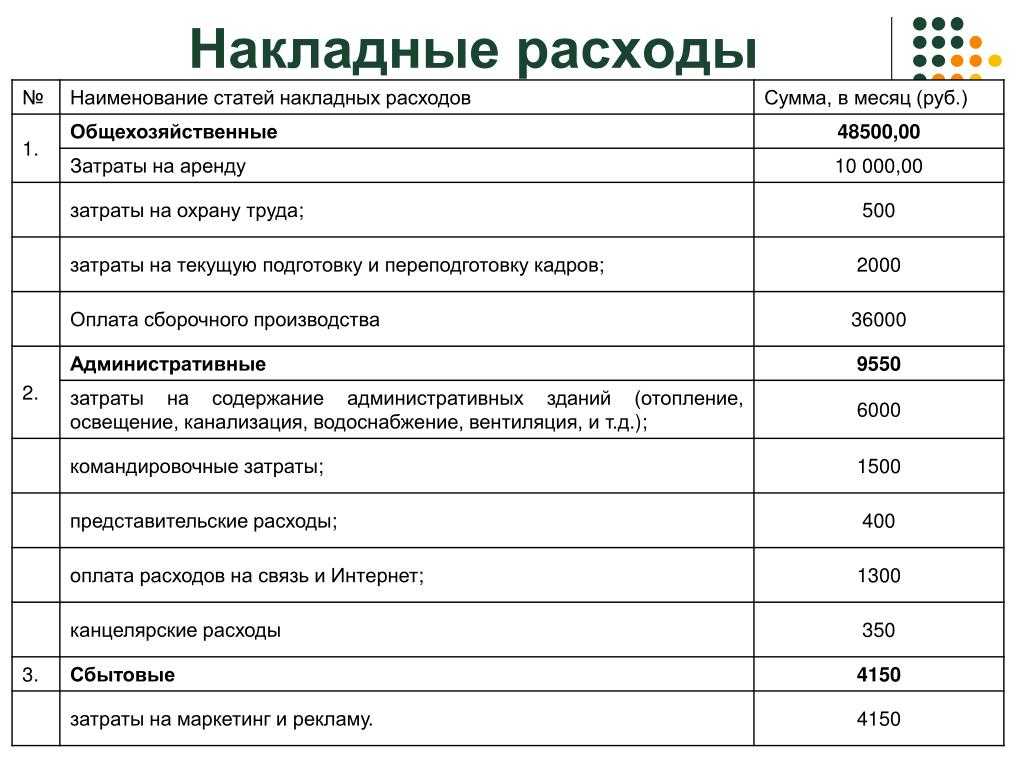

При заполнении сметы нужно учитывать состав накладных расходов, а именно:

- Ремонтные работы помещения или оборудования, которые принадлежат организации;

- Заработная плата работникам, а также дополнительное образование и повышение квалификации;

- Оплата налоговых пошлин;

- Транспортные услуги компании;

- Оплата аренды помещений;

- Потери, которые может понести предприятие из-за выпуска готовой бракованной продукции;

- Оплата услуг рекламных и консультационных агентств.

Для удобства распределения накладные расходы экономисты советуют объединять в четыре группы:

- Содержание управленческого аппарата(общепроизводственные);

- Содержание рабочей силы (общехозяйственные);

- Производство, организация и реализация товаров;

- Другие непроизводственные расходы (коммерческие).

Стоит отметить, что в законодательстве нашей страны не существует четкого определения «Накладных расходов». Исключением являются строительство и медицина.

Необходимым этапом расчета накладных расходов является определение процентов.

По каждой статье затрат они установлены отдельно, так:

- Для административно-хозяйственных затрат — 43,45%;

- Для обслуживания сотрудников – 37,32%;

- Для организации, управления работами при строительстве различных объектов – 15,7%;

- Для других статей, к которым относятся амортизационные затраты, оплата государственных пошлин, долгов кредитным организациям – 3,53%.

Накладные расходы: формула

Для строительных компаний разработаны и применяются нормативы расчета накладных расходов для конкретных видов строительства и СМР. Они периодически обновляются, поскольку коррективы в общепринятые НПА вносятся постоянно.

В настоящее время процент накладных расходов в смете (на основе расчетов по справочникам государственных элементных сметных норм) по блокам затратных статей в строительстве составляет – 43,45% по АУР, 37,32% на затраты по обслуживанию рабочего персонала, 15,7% на организацию работ на объектах и 3,53% на прочие затраты.

Администрации компаний других отраслей, чтобы обеспечить пропорциональное распределение накладных расходов, приходится рассчитывать их размер, основываясь на данных аналитической информации.

Для планирования и учета накладных расходов в бюджетной смете компании определяют общую сумму затрат. Рассчитываются накладные расходы от прямых затрат на оплату труда рабочих, занятых в производстве, по формуле:

%нр = ∑нр / ∑фот х 100, где ∑нр – сумма накладных расходов, ∑фот — ФОТ основных рабочих. Соответственно рассчитывают и коэффициент накладных расходов. Формула такова: К = ∑нр / ∑фот. Например, если при ФОТ 240 т. р. сумма накладных расходов составила 150 т. р., то процент накладных затрат составит 62,5% (150000 / 240000 х 100), соответственно коэффициент равен 0,625.

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Издержки производства и себестоимость продукции

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Обратите внимание! На законодательном уровне точный перечень учитываемых накладных расходов закреплен только в медицине и строительной сфере. Компаниям, ведущим деятельность в иных отраслях, следует самостоятельно очертить круг рабочих НР и закрепить их состав в применяемой учетной политике для обоснования расходов и методики расчета себестоимости продукции или услуг (работ)

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Примеры ставок накладных расходов

Уравнение для ставки накладных расходов – это накладные (или косвенные) затраты, разделенные на прямые затраты или то, что вы измеряете. Прямые затраты обычно представляют собой прямые затраты на рабочую силу, прямые затраты на оборудование или прямые материальные затраты – все они выражены в долларах. Каждый из них также известен как «драйвер активности» или «мера распределения».

Пример 1: Стоимость в долларах

Предположим, у компании есть накладные расходы на общую сумму 20 миллионов долларов за период. Компания хочет знать, сколько накладных расходов связано с прямыми затратами на рабочую силу. Прямые затраты на оплату труда компании за тот же период составили 5 миллионов долларов.

Для расчета ставки накладных расходов:

- Разделите 20 миллионов долларов (косвенные затраты) на 5 миллионов долларов (прямые затраты на рабочую силу).

- Ставка накладных расходов = 4 доллара США или (20 долларов США / 5 долларов США), что означает, что накладные расходы обходятся компании в 4 доллара США на каждый доллар прямых затрат на рабочую силу.

Пример 2: Стоимость в час

Ставка накладных расходов также может быть выражена количеством часов. Допустим, компания имеет накладные расходы на общую сумму 500 000 долларов за один месяц. В течение того же месяца компания затрачивает 30 000 моточасов для производства своей продукции.

Для расчета ставки накладных расходов:

- Разделите 500 000 долларов (косвенные затраты) на 30 000 (машино-часов).

- Ставка накладных расходов = 16,66 доллара, что означает, что накладные расходы обходятся компании в 16,66 доллара за каждый час, в течение которого станок находится в производстве.

Анализируя накладные расходы за каждый час, в течение которого машина производит продукцию компании, руководство может правильно оценить продукт, чтобы обеспечить достаточную маржу прибыли для компенсации косвенных затрат в размере 16,66 доллара в час.

Конечно, руководство также должно установить цену на продукт, чтобы покрыть прямые затраты, связанные с производством, включая прямые затраты на оплату труда, электричество и сырье. Компания, которая преуспевает в мониторинге и сокращении накладных расходов, может улучшить свою чистую прибыль или прибыльность.

#С

Нормы накладных расходов

Определять способ распределения накладных расходов организации следует с учетом своей специфики и масштабов производства. Для ряда отраслей существуют определенные нормативы и рекомендации, которые организации учитывают при оценке своих затрат. Например,

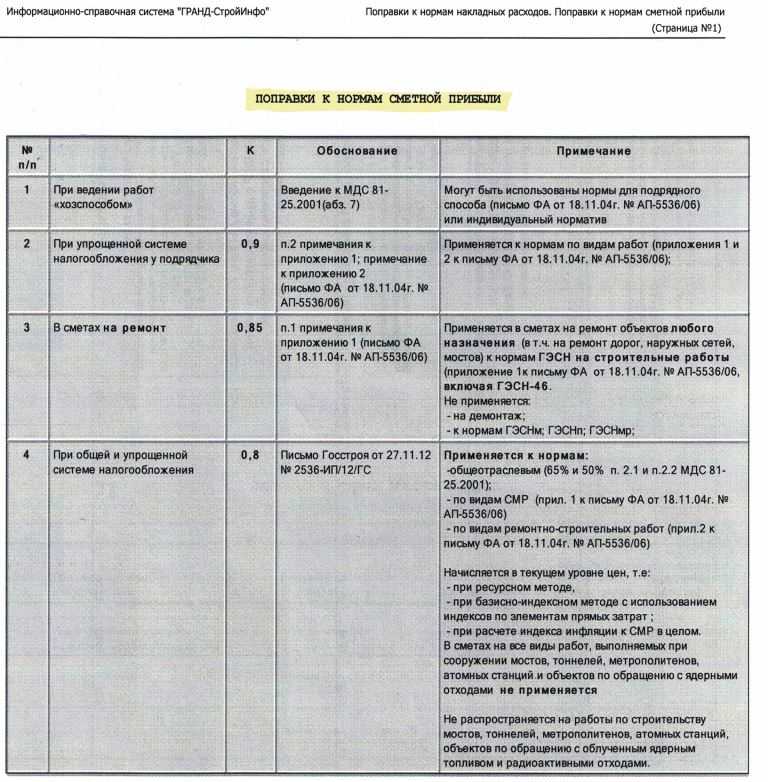

- накладные расходы в строительстве нормируются постановлением Госстроя РФ от 05.03.2004 № 15/1, разъясняются письмами ведомства, а также специальными методическими указаниями Госстроя (МДС);

- накладные расходы в химической промышленности – приказ Минпромнауки РФ от 04.01.2003 № ;

- при добыче угля или сланца по нормированию накладных расходов ориентируются на положения инструкции Минтопэнерго РФ от 25.12.1996.